- 请选择

-

采购

产品

供应

企业

采购

产品

供应

企业

【能源人都在看,点击右上角加'关注'】

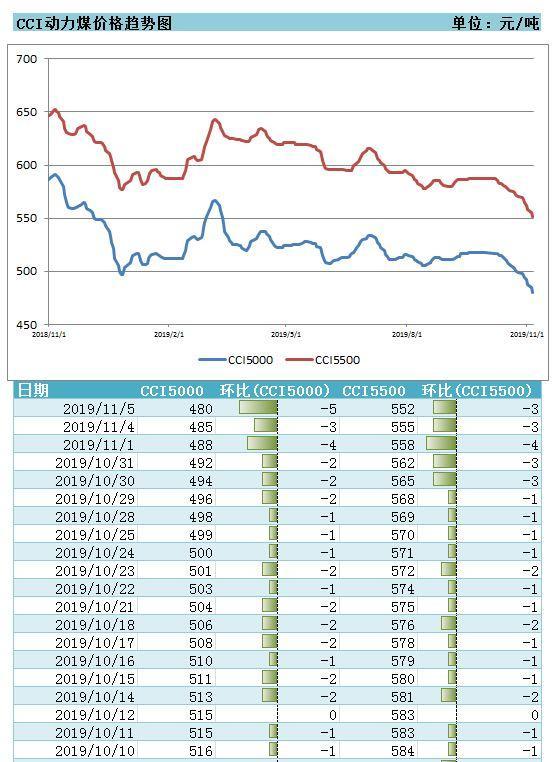

11月5日港口优质低热值煤询货略增,但下游还价偏低,部分优质低热值蒙煤报价下探,市场心态分歧,观望增多,5日CV5500动力末煤主流报价在500-555元左右,CV5000动力末煤主流报价在480元左右。

11月5日中国煤炭资源网最新一期的CCI动力煤价格显示,CCI5500动力煤价格报552元/吨,较上期价格回调3元/吨,较上月同期价格下调35元/吨或6.0%;CCI5000动力煤价格报480元/吨,较上期价格回调5元/吨,较上月同期价格水平下调37元/吨或7.2%。

期货日报援引易煤研究院研究员杨洁称,电厂库存将持续攀升,冬储行情已经难以期待。此外,今年国家发改委采取了一系列措施降低一般工商业电价,并提出了明年起煤电标杆上网电价改为“基准价+上下浮动” 确保工商业平均电价只降不升,2020年暂不上浮。该政策将进一步增加电厂经营难度,电厂将大概率采取增加进口煤采购比例、争取煤电长协谈判的价格优惠等措施加强对燃煤采购成本的管控。因此,即将举行的煤电长协谈判将对市场行情产生较大影响。

下游方面看,从电厂库存来看,重点电厂以及沿海六大电厂库存已然回升。以当前的库存水平和日耗情况,电厂维持正常的长协采购基本已经能够满足需求,提库空间有限。

截止11月6日,沿海六大电厂库存1677.9万吨,周环比增加22.9万吨,同比减少24.1万吨;日耗煤56.1万吨,周环比减少1.8万吨,同比增加7.8吨;可用天数为29.9天,周环比增加1.3天,同比减少5.4天。

中国煤炭资源网通过国内某贸易商了解到,市场情况仍旧没有好转,都是买涨不买跌,客户只是询价,没有订单,目前报价按照cci报,现在客户只是了解市场价格情况,暂时不卖货,预计短期煤价还会再小幅下降。

产地方面看,主产地煤矿整体销售不见好转,煤价延续跌势。陕西榆林地区部分电厂拉运量不高,且境内焦化厂需求减少,煤矿降价后沫煤出货稍有好转,块煤销售较差,部分煤矿库存顶仓,仍有进一步下调价格的打算。

晋蒙地区受港口市场影响较大,站台发运一般,目前当地主要以一些大集团发运为主,中小贸易商采购积极性较差,煤矿出货未见明显好转,库存承压,煤价下行10-20元,后期还需观望港口走势。

免责声明:以上内容转载自中国能源网,所发内容不代表本平台立场。

全国能源信息平台联系电话:010-65367817,邮箱:hz@people-energy.com.cn,地址:北京市朝阳区金台西路2号人民日报社

声明:本媒体部分图片、文章来源于网络,版权归原作者所有,如有侵权,请与本站联系删除。

400-008-2859

重庆市智慧园区公共服务平台

微信公众号

COPYRIGHT © 重庆市智慧园区公共服务平台 ALL RIGHTS RESERVED 指导单位:重庆市经济和信息化委员会 | 技术支持:龙易购科技 | 渝ICP备18001657号-6 | 渝公网安备 50022502000406号